资讯动态

LATEST NEWS

高企丨通过认定后的7项重点工作

在高新技术企业认定成功

享受政府优惠政策、补贴的同时,

也是高新技术企业规范操作的开始。

企业自获得高新资质起至再次认定之前,

需要开展以下 7项重点工作:

证书领取和办理资金拨款手续

第 1 项

在认定通过后次年2月底前,市科技局和地方科技主管部门会发出高新技术企业通过通知——申领证书和办理资金拨款手续相关事宜。

高企更名及重大变化注意事项:

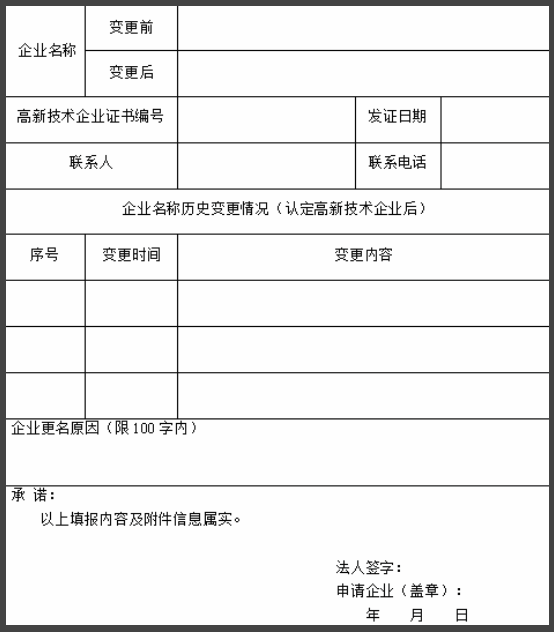

(1)高新技术企业发生名称变更或与认定条件有关的重大变化(如分立、合并、重组以及经营业务发生变化等),应在发生之日起三个月内向认定机构报告,在“高新技术企业认定管理工作网”上提交《高新技术企业名称变更申请表》(附件7---见后文表单),并将打印出的《高新技术企业名称变更申请表》与相关证明材料报认定机构,由认定机构负责审核企业是否仍符合高新技术企业条件。

企业仅发生名称变更,不涉及重大变化,符合高新技术企业认定条件的,由认定机构在本地区公示10个工作日,无异议的,由认定机构重新核发认定证书,编号与有效期不变,并在“高新技术企业认定管理工作网”上公告;有异议的或有重大变化的(无论名称变更与否),由认定机构按《认定办法》第十一条(见后文规定)进行核实处理,不符合认定条件的,自更名或条件变化年度起取消其高新技术企业资格,并在“高新技术企业认定管理工作网”上公告。

(2)异地搬迁

1. 《认定办法》第十八条中整体迁移是指符合《中华人民共和国公司登记管理条例》第二十九条所述情况。

2. 跨认定机构管理区域整体迁移的高新技术企业须向迁入地认定机构提交有效期内的《高新技术企业证书》及迁入地工商等登记管理机关核发的完成迁入的相关证明材料。

3. 完成整体迁移的,其高新技术企业资格和《高新技术企业证书》继续有效,编号与有效期不变。由迁入地认定机构给企业出具证明材料,并在“高新技术企业认定管理工作网”上公告。

(3)复核(仅针对不符合高新企业情况)

对已认定的高新技术企业,有关部门在日常管理过程中发现其不符合认定条件的,应以书面形式提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠。

(4)其他

1. 有《认定办法》第十九条(见文后规定)所列三种行为之一的企业,自行为发生之日所属年度起取消其高新技术企业资格,并在“高新技术企业认定管理工作网”上公告。

2. 认定机构应依据有关部门根据相关法律法规出具的意见对“重大安全、重大质量事故或有严重环境违法行为”进行判定处理。

3. 已认定的高新技术企业,无论何种原因被取消高新技术企业资格的,当年不得再次申请高新技术企业认定。

高新技术企业名称变更申请表

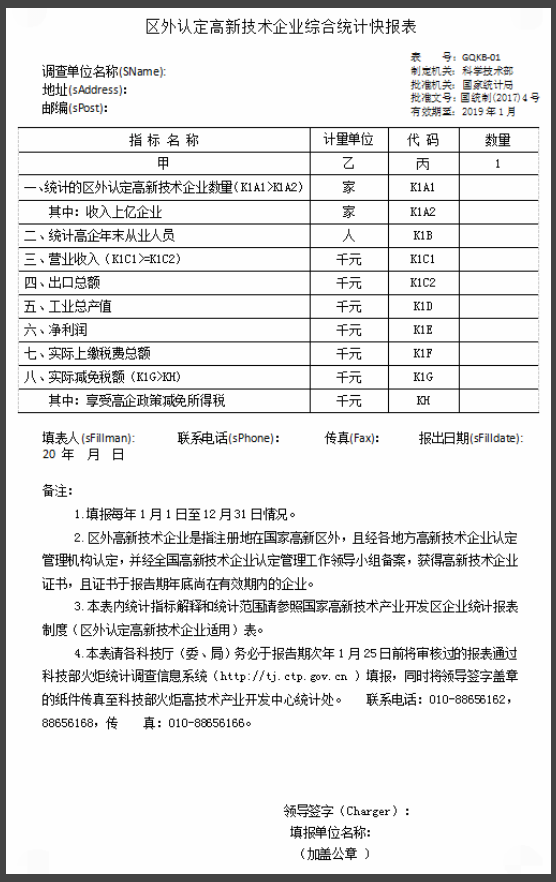

高新技术企业综合统计快报表填写

第 2 项

表GQKB-01 指标解释

高新技术企业 是指经各地方高新技术企业认定管理机构认定的高新技术企业。

年末从业人员 指期末最后一日24时在本单位中工作,并取得工资或其他形式劳动报酬的人员数。该指标为时点指标,不包括最后一日当天及以前已经与单位解除劳动合同关系的人员,是在岗职工、劳务派遣人员及其他从业人员之和。从业人员不包括:

(1)离开本单位仍保留劳动关系,并定期领取生活费的人员;

(2)利用课余时间打工的学生及在本单位实习的各类在校学生;

(3)本单位因劳务外包而使用的人员,如:建筑业整建制使用的人员。

工业总产值 指工业企业在报告期内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。

营业收入 指企业经营主要业务和其他业务所确认的收入总额。营业收入合计包括“主营业务收入”和“其他业务收入”。根据会计“利润表”中“营业收入”项目的本期金额数填报。

净利润 指企业实现的利润在上交国家所得税后的剩余部分。按会计“损益表”中“净利润”项的本年累计数填列。

实际上缴税费总额 指企业在报告期内实际上缴的各项税金、特种基金和附加费等。按当年实际发生额填报。

实际减免税总额 指报告期内企业根据国家或地方政府有关政策,实际享受的各种减免税总额。包括税率式减免、税基式减免和税额式减免三类。具体包括已申报已审批、非申报非审批的征前减免和退库减免。其中,征前减免包括所得税加计扣除减免、欠税抵顶减免、对个体工商户提高起征点减免等;退库减免包括税务部门审批办理的先征后退(即征即退)、财政部门审批办理的流转税先征后退减免。

享受高新技术企业所得税减免 指报告期内高新技术企业按照国家有关政策依法享受的企业所得税减免额,按填报期当年税务部门实际减免的税额填报。如本年实际发生的减免额为零,即填0。对填报期上年应获得减免但未予实施,而实际在填报期年度获得减免的,须计入填报期填报。

提示:根据各区通知时间完成快报填写工作,盖章扫描发送至指定邮箱(以各区通知为准)。

国家科技部火炬统计报表填写

第 3 项

此表主要调查对象为认定有效期内的高新技术企业,递交截止时间一般为每年的3月15日。

填报网址:

https://tyrz.chinatorch.org.cn/hjismp/a/login#gq

统计联网报表填写

第 4 项

如属市统计局高新技术企业产业产值、研发活动相关情况统计表的填报对象,需要按照要求在湖北省统计局的统计联网直报平台 填报相应报表,截止时间通常在每年3月中旬。

填报网址:

http://tjj.hubei.gov.cn/bsfw/qywszb/ 或 http://221.232.129.59/dr/queryLoginInfo.do

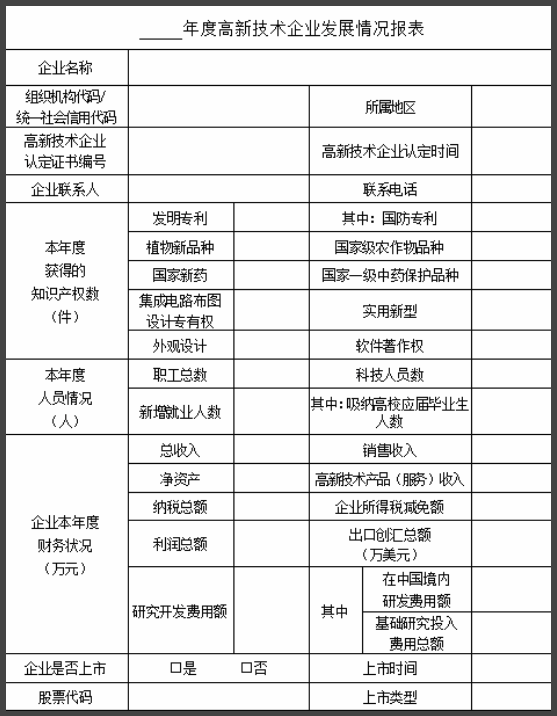

高新年报发展情况报表填写

第 5 项

企业应每年5月底通过“高新技术企业认定管理工作网”,填报上年度发展情况报表。

注:以上信息应按《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定填报。

小贴士:

已认定的高新技术企业有下列行为之一的,由认定机构取消其高新技术企业资格:

(1)在申请认定过程中存在严重弄虚作假行为的;

(2)发生重大安全、重大质量事故或有严重环境违法行为的;

(3)未按期报告与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的。

对被取消高新技术企业资格的企业,由认定机构通知税务机关按《税收征管法》及有关规定,追缴其自发生上述行为之日所属年度起已享受的高新技术企业税收优惠。

研发费用加计扣除

第 6 项

企业针对每年归集的研发费用,符合研发费用加计扣除要求的,必须申报加计扣除。

例如,税法规定研发费用实行175%加计扣除政策,如果企业当年开发新产品研发费用实际支出为400万元,就可以按照700万元(400*175%)在税前进行扣除,相当于成本增加300万元,利润总额减少300万元,可减免300*15%=45万元企业所得税。

小贴士:

研发费用加计扣除不仅可以在高新税收优惠基础上再次享受所得税减免,还可以获得省市区级研发费用后补助。

(1)年销售收入5000万元(含)以下的企业 对其研发投入占比超过5%以上的研发投入部分,按20%予以补贴,每个企业最高补贴金额不超过100万元,其中,销售收入100万元(含)以下的,每个企业最高补贴金额不超过30万元。

补助金额=(年研发投入-年销售收入*5%)*20%

(2)年销售收入5000万元-2亿元(含)的企业 对其研发投入占销售收入比重(以下简称研发投入占比)超过4%以上的研发投入部分,按10%予以补贴,每个企业最高补贴金额不超过200万元。

补助金额=(年研发投入-年销售收入*4%)*10%

(3)当年补助金额小于10万元的企业,其补助资金累积到以后年度安排。

另外,高新评审已经和已经与研发费用加计扣除关联,已通过企业请务必进行研发费用加计扣除申报。

汇算清缴规范填报

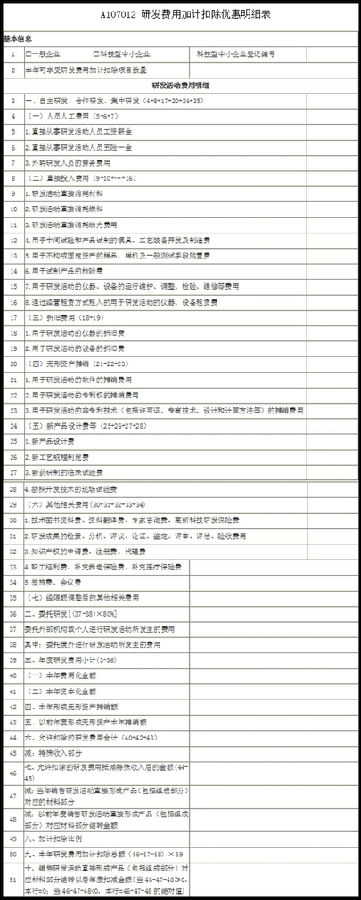

第 7 项

企业应在汇算清缴填报时,规范填报研发费用,以证明企业研发投入。

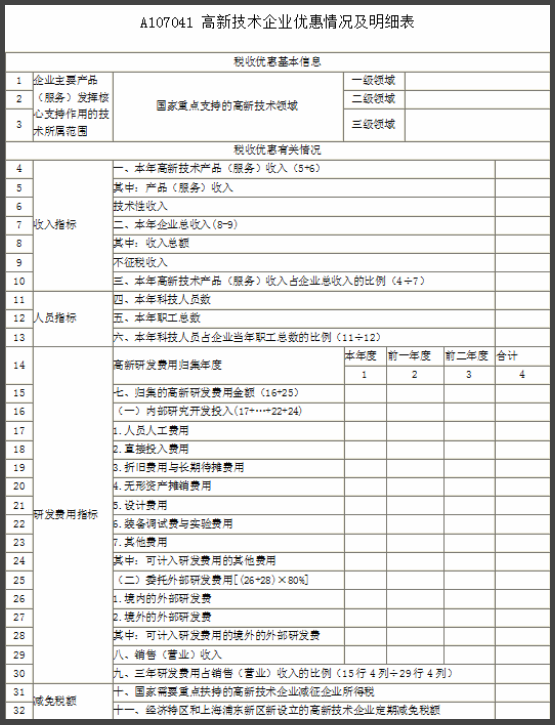

企业所得税纳税审报表中,以下报表务必体现研发费用:

(1)A104000——期间费用明细表

(2)A107012——研发费用加计扣除优惠明细表

(3)A107041——高新技术企业优惠情况及明细表

明上高企维护服务

鉴于企业高新通过后维护工作事宜繁多,为了给客户提供更细致周到的高新服务,明上会全力协助企业进行后续的高新维护:

高新领证+高新补贴领取

实时关注省科技厅和市科技局相关通知,

及时告知企业领取证书、办理补贴拨款手续。

辅导企业及时填写相关报表

高新企业综合统计快报表

国家科技部火炬统计报表

统计联网报表

年度发展情况表。

研发费用加计扣除

可代理企业研发费用加计扣除申报

协助企业享受更多税收优惠及资金补贴。

汇算清缴

指导企业汇算清缴填报重点事宜

(研发费用归集)。